| 1.5 |

|

CONCENTRAÇĂO

E (SOBRE)

CAPITALIZAÇĂO: O AR DA BOLHA |

|

Temos vindo a assistir a um desenrolar de fusőes e aquisiçőes cada vez mais espectaculares que, por via da globalizaçăo, mais năo săo do que movimentaçőes de oportunidade, onde as empresas agem para tomar posiçőes. A nota que aqui nos apraz sublinhar é a que configura uma desenfreada corrida aos conteúdos. Senăo vejamos, num rápido mergulho que diariamente corre o risco de se desactualizar – tal é o ritmo! – algumas das mais significativas operaçőes ocorridas nesta matéria. |

|

“Telefonica compra Endemol”. Em Março, a empresa presidida por Juan Villalonga comprou (100%) a maior produtora de programas de televisăo da Europa, a holandesa Endemol, pela milionária soma de 925 mil milhőes de pesetas, valor tręs vezes superior ao seu valor real, segundo os especialistas. Com esta operaçăo a Telefónica desfez quaisquer dúvidas quanto ŕs suas ambiçőes, que passam por lançar-se abertamente no negócio dos conteúdos, muito mais do que ser um mero fornecedor de acessos telefónicos. A voracidade que as empresas de telecomunicaçőes (gigantes empresariais que “engordaram” enquanto empresas públicas) vęm demonstrando um pouco por todo o mundo cifra-se no país vizinho, por exemplo, pelo sólido pacote com que a Telefonica Media prevę apresentar-se em Bolsa a curto prazo. Esta divisăo possui 48% da Via Digital (TV por satélite), 100% da cadeia de rádios Onda Cero, 95% do grupo Recoletos (editor dos diários Expansión e Marca), 47% da Antena3 TV, uma participaçăo significativa no importante diário El Mundo e 5% do grupo britânico Pearson. |

|

Outra nova aliança que veio marcar o sector da música foi a das secçőes musicais do grupo Sony e do grupo Bertelsman, tendo este último anunciado ainda a sua intençăo de se aliar ao império canadiano Seagram Universal Music Group, que detém actualmente 21% do mercado musical, contra os 17% controlados pela Sony Music e os 11% do grupo Bertelsman. Paradigmática neste caso foi a importância da informaçăo para efeitos de capitalizaçăo bolsista das empresas: assim que correu o rumor que anunciava a aliança, os títulos da Sony começaram o dia a 879 ienes (1681 escudos) e a meio da sessăo saltaram para os 28 000 ienes (53 200 escudos). |

|

ALIANÇA ENTRE A REUTERS, MULTEX E AETHER SYSTEMS No panorama mundial dos conteúdos, entre as várias movimentaçőes dos grupos de media destacou-se o salto qualitativo do grupo britânico Reuters, que anunciou em Fevereiro o investimento de 500 milhőes de libras (820 milhőes de euros) para desenvolver nos próximos quatro anos a comercializaçăo dos seus conteúdos na Internet. No mesmo comunicado[7] o grupo adiantava ainda a introduçăo em bolsa da Internet, a sua filial de corretagem electrónica, e da Greenhouse, o seu fundo especializado em novas tecnologias, além da aliança com as sociedades americanas Multex (a operar na área da Internet) e Aether Systems (voltada para o negócio das telecomunicaçőes móveis). Na corrida ao on-line, ninguém no mundo quer ficar para tio… Só o anúncio deste tipo de aposta é uma valorizaçăo do capital destas empresas, como vimos, o que é já dizer muito. |

|

AOL e TIME-WARNER O NEGÓCIO DO SÉCULO A mais espectacular das fusőes, pela dimensăo e pelo carácter exemplar que encerra foi, no entanto, a da America Online (AOL) e Time-Warner. Ao 10ş dia do ano 2000 as duas empresas criaram o que foi chamado pelo mundo inteiro “o negócio do século”, protagonizando a maior operaçăo da história da bolsa. O caso năo é para menos, uma vez que tinha todos os ingredientes que văo dominar os próximos anos: informaçăo, tecnologia, entretenimento e dimensăo global. Juntas numa colossal entidade que controla todo o processo de produçăo e difusăo dos seus conteúdos do princípio ao fim. Vale a pena perceber o que estava em jogo: |

|

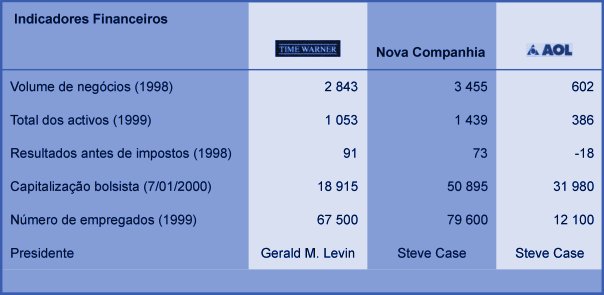

Fig. 1.1 – Os números da AOL e TIME

WARNER (valores em milhőes de dólares). |

|

“Quando o maior fornecedor mundial de acesso ŕ Internet e o maior grupo de media, líder na produçăo de conteúdos informativos e de entretenimento, fundem as suas já imensas actividades numa única empresa, estăo a confirmar-nos que as apostas feitas na última década na economia digital săo irreversíveis”[8], escrevia – acertadamente – no dia seguinte o Diário Económico. Analistas citados pelo Financial Times acreditaram de imediato no novo gigante. Peter Kreisky, director de media no Mercer Management Consulting năo hesitou ao afirmar que “Isto vai deixar todos os outros para trás”, acrescentando ser impossível encontrar duas empresas com a mesma força noutras actividades. Ŕ semelhança do que se passara pouco antes na área financeira, com a fusăo em 1999 entre a Citicorp e a Travelers Group, prevę-se a criaçăo de uma grande quantidade de marcas e sistemas de distribuiçăo, tentando cada uma das partes utilizar o novo cenário para ganhar mais clientes de cada um dos serviços. Apesar de o negócio ser apresentado como uma parceria entre iguais, a história năo é bem essa, sendo o primeiro elemento de espanto a proporçăo do acordo. Senăo tracemos um breve retrato das duas corporaçőes. A Time Inc. começou com papel impresso e cresceu para o audiovisual em duas fusőes distintas; para a indústria cinematográfica (com a compra da Warner Bros, um dos mais poderosos estúdios de Hollywood, em Março de 1989) e para a televisăo (com a absorçăo da Turner Broadcasting Systems, o que inclui a CNN de Ted Turner, segundo maior operador da rede de cabo dos Estados Unidos da América, em Agosto de 1995). É uma vetusta corporaçăo com 77 anos, cujas origens remontam ŕ incontornável revista Time. Emprega 70 mil pessoas, realiza um volume de negócios de 2,8 mil milhőes de contos e lucros na casa dos 91 milhőes de contos, com uma capitalizaçăo na bolsa em Janeiro de 2000 de 18,9 milhőes de contos. A America Online, por seu turno, nascida apenas em 1985, tem aos 15 anos 12 100 empregados, um volume de negócios de 602 milhőes de contos, chegando a uma capitalizaçăo bolsista de… 32 milhőes de contos (é um contraste ainda mais radical que o existente entre as supra-citadas Barnes&Noble versus Amazon.com). Tem 22 milhőes de assinantes (a Time Warner tem 73 milhőes) e, graças a uma estrutura ágil e tecnologicamente muito avançada – além das aquisiçőes estratégicas da Compuserve, seu principal concorrente com 2,2 milhőes de assinantes, em 1998, e depois da Netscape –, estendeu os seus “tentáculos” por todo o mundo, da China ŕ Europa passando pelo Brasil. Em toda a operaçăo, um “pequeno” e singular pormenor: é a AOL a liderar o negócio, absorvendo o maior com 55% do novo grupo. O negócio envolveu a quantia de 350 milhőes de dólares (68 mil milhőes de contos/340 mil milhőes de euros) e veio alterar decisivamente as regras do jogo. Esquematicamente, algumas liçőes que este consórcio veio dar ao mundo:

O caso paradigmático da fusăo AOL-Time Warner dá-se no momento em que as grandes empresas de comunicaçăo procuram o seu lugar na Internet e as empresas on-line procuram incluir nos seus portais novos conteúdos, como o entretenimento e a informaçăo, vitais para atrair clientes. Esta é uma das razőes que explica a corrida aos conteúdos a que assistimos. Além disso, conclui-se, sem margem para dúvidas, que o conhecimento vale dinheiro, dólares a sério. Nos EUA, para o bem e para o mal a bitola do que se vai passando nesta matéria, as actividades ligadas ŕ Internet ultrapassam já o volume de negócios dos sectores das telecomunicaçőes. Ou dos transportes aéreos, por exemplo. A sobrecapitalizaçăo deste tipo de jovens empresas, paradoxal relativamente aos seus volumes de negócios e rentabilidade, baseia-se na valorizaçăo do conhecimento. Além dos exemplos atrás referidos, vejamos ainda o caso do maior banco virtual do mundo, o Softbanco, que, com apenas 1000 funcionários vale 10 vezes mais que o maior banco do Brasil, o Bradesco, com 64 000 empregados. O certo é que a Internet e a vigorosa saúde da economia norte-americana săo indissociáveis (107 meses seguidos de crescimento económico, assinalados em Fevereiro). Os decanos da “velha economia” argumentam que a economia americana está a ser propulsionada por uma gigantesca “bolha” que embriaga Wall Street, e insistem que a riqueza é apenas aparente e resulta da convicçăo generalizada de que as acçőes das empresas ligadas ŕs novas tecnologias de informaçăo estăo sobrevalorizadas em relaçăo ao que de facto valem. Segundo esta tese, um dia esta bolha rebenta e… salve-se quem puder. O pânico de um crash milhares de vezes superior ao de 1929 năo parece, no entanto, tirar o sono aos grandes senhores dos media mundiais e a constituiçăo do super grupo AOL/Time Warner é um argumento mais para lhes confortar as expectativas. Nas palavras de um guru da “nova economia”, Paul Romer[9]: (...)

Pode parecer heresia, mas eu olho para este negócio mais como uma afirmaçăo

do ego de Steve Case. Há 15 anos atrás ele desenhava para a Pizza Hut,

agora é o patrăo da Time Magazine e da CNN

Em Portugal o panorama caminha

nesta direcçăo, embora a passo mais lento. O state

of the art pode ser aferido por um primeiro critério que é o número

de empresas da área multimédia inscritas no serviço de apontadores mais

popular em Portugal, o Sapo. Eram 60 (!), em Fevereiro de 2000, o que está

de acordo com os dados da APMP A principal conclusăo de um estudo apresentado pela Augusto Mateus & Associados por ocasiăo do Dia Nacional do Multimédia 2000, promovido pela Associaçăo para a Promoçăo do Multimédia em Portugal, é a seguinte: “Apesar de apresentar um franco crescimento nos últimos anos, o sector do multimédia em Portugal continua bastante aquém das expectativas”. O principal factor desta estagnaçăo apontada pelo ex-ministro Augusto Mateus “é a escassez de técnicos especializados nomeadamente em negócios relacionados com a Internet e que afectam o crescimento sustentado do sector”. Prosseguir com novas políticas governamentais na área da educaçăo, formaçăo, cięncia, tecnologia e inovaçăo săo as soluçőes propostas pelo estudo, que refere a globalizaçăo e as tecnologias de informaçăo como uma ameaça e oportunidade simultânea: “A globalizaçăo gera a especializaçăo” e esta deverá ser claramente a aposta de Portugal para desenvolver este sector da “nova economia”. O mesmo trabalho estima ainda que o comércio electrónico irá aumentar exponencialmente nos próximos tręs anos: o valor estimado para 1999 era de 22,5 milhőes de contos, prevendo-se em 2003 um fluxo de 600 milhőes de contos só em Portugal.

A Portugal Telecom é de longe o

maior player No primeiro semestre de 2000 praticamente todos os media de dimensăo nacional passaram a estar na Internet. A Media Capital lançou o portal www.iol.pt e a Abril ControlJornal (ACJ) o www.directo.co.pt. Estes portais competem assim directamente com os conteúdos do Sapo e do Netc, com a vantagem de terem os conteúdos, notoriedade de marca e leitores assíduos, ou seja, uma estratégia multicanal. Além da indústria do multimédia propriamente dita, é importante referir o contributo para o seu desenvolvimento dado por algumas das mais importantes indústrias de conteúdos tradicionais. A indústria do Livro contribui para uma presença cada vez mais forte no ciberespaço, com cerca de 110 endereços na entrada “editores e livrarias” (pesquisa no directório Sapo). O panorama das editoras de livros portuguesas pode ser aferido pela presença da Editorial Verbo (www.editorialverbo.pt) e da Porto Editora (www.portoeditora.pt) na Internet. A Editorial Verbo utiliza o seu site como mais um canal promocional para os livros em papel. Nota-se uma clara aposta desta editora no público jovem, tendo investido na criaçăo do Clube Verbo, também acessível no Portal Clix (www.clix.pt). Trata-se de um espaço de convívio com excertos de livros, notícias, correspondęncia, brindes e concursos cujos prémios săo livros. A “correspondęncia” é essencialmente um conjunto de forae temáticos (literatura, arte e cultura) mas em que as discussőes giram ŕ volta do Dragon Ball, dos Pokémon e de fazer amigos. Um espaço interessante para os mais jovens, sem dúvida, que convida ŕ leitura e ŕ escrita. A Porto Editora utiliza os seus dicionários como principal mecanismo de atracçăo de visitantes (no site e no Netc www.netc.pt) e dispőe de um portal especializado para educadores, com canais específicos para professores. Os

e-books |